2017年下半年以来,《关于规范整顿"现金贷"业务的通知》等陆续出台后,暴力催收、高利贷、信息乱用等乱象都被列入到了"负面清单"中。

不过,现金贷行业目前仍有不少乱象。其中,一些社交平台上的诱导式消费,也成了现金贷从业者的谋利手段之一,"砍头息"仍在以各种名目横行。

不少用户表示,一不小心就会陷入"砍头息"的陷阱。

点"收红包",结果"被贷款"

家住四川的张女士,去年曾用一款名叫"有用分期"的移动应用分期付款买了一部手机,目前仍在还款。买手机时,她向提交了全套个人资料,包括手机号码。

"有用分期"在微信里的广告。

今年3月19日,她在"有用分期"官方公众号的推送上,看到点击红包取现的图片,于是就点了进去。随后,系统提示她需要输入手机号和验证码。

"当时我想都没想就输入了,因为我之前已是注册用户,结果几步下来,系统就提示我完成贷款,额度为9200元,并且无法取消。但我根本不想贷款,以为只是抢个红包。"张女士对南都记者说。就这样 ,张女士很快收到了9200元的到账通知,与款项一起到的,还有一份《借款服务合同》。

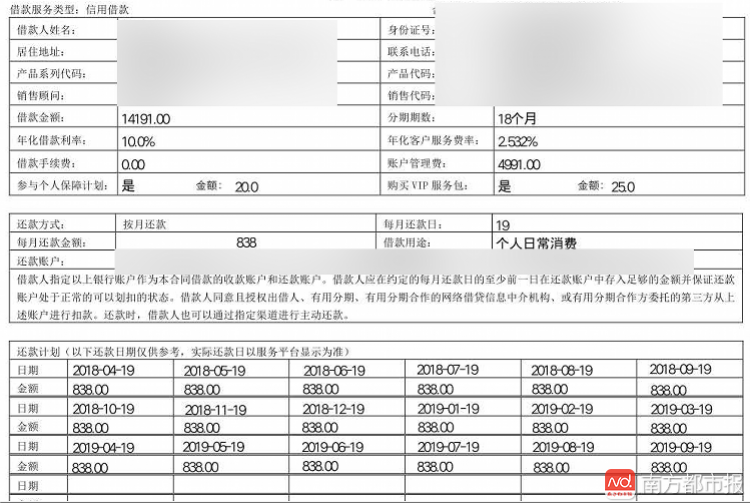

这份合同显示,上面除了"提示条款"外,还有借款金额与每个月的应还款项。合同显示,张女士的借款金额为14191元,年化借款利率为10%,账户管理费需缴纳4991元。此外,还有"个人保障计划"费用20元,以及"VIP"服务包费用25元,每个月应还款额度为838元。如果按照18个月的还款期计算,张女士拿到的这一笔贷款,其实际利率高达61%,远远超出36%的法定最高标准。

张女士提供的合同。

张女士联系"有用分期"的客服要求提前还款,遭到拒绝。随后,张女士通过银行找到"有用分期"的官方帐号,把9000多元本金汇了过去,同样被告知是徒劳。

合同显示,张女士只拿到了9200元贷款本金。

"如果我需要贷款也就认了,但贷款时我根本没注意,还以为是拆红包,没想到卡里却多了这么多贷款。这不是强行贷款么?"张女士愤怒地对南都记者说。

企业:提前还款需缴纳手续费

针对张女士的情况,南都记者联系到了"有用分期"的运营方--深圳天道计然金融服务有限公司。公开资料显示,"有用分期"是美利金融旗下品牌,专注于消费分期贷款的金融服务平台,由深圳天道计然金融服务有限公司负责运营,公司成立于2015年8月,总部位于深圳。

该公司公关部负责人对南都记者说,"这个用户点击的应该是我们公司公众号文章下面的推广广告,我们并不是强制让用户绑定并发放贷款,只是给客户一个授信额度,整个流程需要其选择是否使用,还要两次输入验证码,并不是强制使用用户的手机号。公司可以提前还款,但按'常理',需要缴纳一定的手续费。"

张女士向南都记者出示的电子合同显示,借款人名字是打印的,此外还有运营方的公章。在意识到自己并不是抢红包,而是"被贷款"之后,张女士一直在"有用分期"的微信客服里要求"取消现金贷款",客服的回复则一直是"无法取消"。

针对远超36%的法定最高标准利息,该公司公关部负责人表示,"已站在个人角度向公司提了意见和建议"。其称,目前仍然没有具体的措施。

"砍头息"已被严令禁止

目前,市场上的"砍头息"可理解为合同约定本金与实际到账金额的差额统称,包括出借人收取的部分利息,居间人收取的服务费、管理费等。张女士只在"有用分期"借了9200元,合同却出现15000多元还款额,是典型的"砍头息"。

2017年12月1日,中国人民银行金融市场司联合银监会普惠金融部共同下发《关于规范整顿"现金贷"业务的通知》,给出了现金贷的开展原则,和存量现金贷的清理整顿要求。其中,在利率方面规定,各类机构以利率和各种费用形式对借款人收取的综合资金成本,应符合最高人民法院关于民间借贷利率规定,禁止发放或撮合违反法律有关利率规定的贷款。

根据最高人民法院关于民间借贷利率的规定,贷款年利率以36%为界限,超出部分不受法律保护。这意味着现金贷利率不得超出36%,超出则视为非法放贷行为。此外,上述《通知》还明确规定:"禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。"

据悉,各地已陆续开始针对网贷行业的整改与监管举措,共有17个省市地区出台了备案管理办法、整改验收工作表等备案相关细则。

(编辑:鸣嫡)

“护眼台灯”乱象调查

“护眼台灯”乱象调查 AI账号成起号新套路 多手段绕过“AI打标”背后有哪些隐患?

AI账号成起号新套路 多手段绕过“AI打标”背后有哪些隐患? 当心!你收到的赠品、小样可能暗藏猫腻

当心!你收到的赠品、小样可能暗藏猫腻 冲上热搜!“美的被曝强制18点20下班”,最新回应

冲上热搜!“美的被曝强制18点20下班”,最新回应